Средняя доходность по вкладам сейчас превысила 21% - это выше ключевой ставки ЦБ.

Возникает вопрос что выбрать: облигации или вклады? Куда вкладывать деньги?

Вы знаете прекрасно, что я за облигации. Но, их нужно уметь выбирать. Чтобы точно быть уверенным в решении - нужно считать.

Ниже я приведу расчеты, сколько можно получить по вкладам в банках и по облигациям ↓

Ниже я приведу расчеты, сколько можно получить по вкладам в банках и по облигациям ↓

Сколько вы реально получите, если положите деньги на вклад?

Сейчас везде идет реклама, что на вкладе вы получите высокие проценты.

Но давайте разберемся, как это все происходит на самом деле

Например: банк предлагает вклад до 21,5%

Но, эти проценты вы просто так не получите - вам нужно выполнить условия.

Что влияет на процент по вкладу:

1. Сумма вклада: Обычно это от 100 000 рублей.

2. Срок вклада: от срока вклада будет зависеть какую ставку вы будете получать.

Например:

- на вклад сроком 1 месяц вы будете получать 18%

- на вклад сроком 7 месяцев вы будете получать 21%

- на вклад сроком 1 год вы будете получать 19%

- на вклад сроком 1,5 года - вы будете получать 14,5%

Дальше процент будет еще ниже

3. Выплата процентов: это тоже влияет на процент, который вы получите.

Например, на вклад сроком 7 месяцев:

Если выплата процентов в конце срока - вы получите ставку 21%

Если выплата процентов каждый месяц - вы получите ставку 19,9%

4. Возможность снятия и пополнения: Если вы выбираете вклад без пополнения и снятия, то условия будут лучше.

Если вы хотите снимать средства или пополнять - это понизит процент, который вы будете получать.

Вклад с пополнением и снятием будет давать около 15%

Давайте посчитаем два варианта:

1. При выполнении условий для получения высокого процента

2. Если условия не будут выполнены.

Cчитать я буду через калькулятор вкладов.

Сейчас везде идет реклама, что на вкладе вы получите высокие проценты.

Но давайте разберемся, как это все происходит на самом деле

Например: банк предлагает вклад до 21,5%

Но, эти проценты вы просто так не получите - вам нужно выполнить условия.

Что влияет на процент по вкладу:

1. Сумма вклада: Обычно это от 100 000 рублей.

2. Срок вклада: от срока вклада будет зависеть какую ставку вы будете получать.

Например:

- на вклад сроком 1 месяц вы будете получать 18%

- на вклад сроком 7 месяцев вы будете получать 21%

- на вклад сроком 1 год вы будете получать 19%

- на вклад сроком 1,5 года - вы будете получать 14,5%

Дальше процент будет еще ниже

3. Выплата процентов: это тоже влияет на процент, который вы получите.

Например, на вклад сроком 7 месяцев:

Если выплата процентов в конце срока - вы получите ставку 21%

Если выплата процентов каждый месяц - вы получите ставку 19,9%

4. Возможность снятия и пополнения: Если вы выбираете вклад без пополнения и снятия, то условия будут лучше.

Если вы хотите снимать средства или пополнять - это понизит процент, который вы будете получать.

Вклад с пополнением и снятием будет давать около 15%

Давайте посчитаем два варианта:

1. При выполнении условий для получения высокого процента

2. Если условия не будут выполнены.

Cчитать я буду через калькулятор вкладов.

Сейчас самое лучшее время копить на первоначальный взнос, потому что получить такую фиксированную доходность очень легко. Такого не было уже очень давно и, возможно, больше не будет. Важно использовать такую возможность!

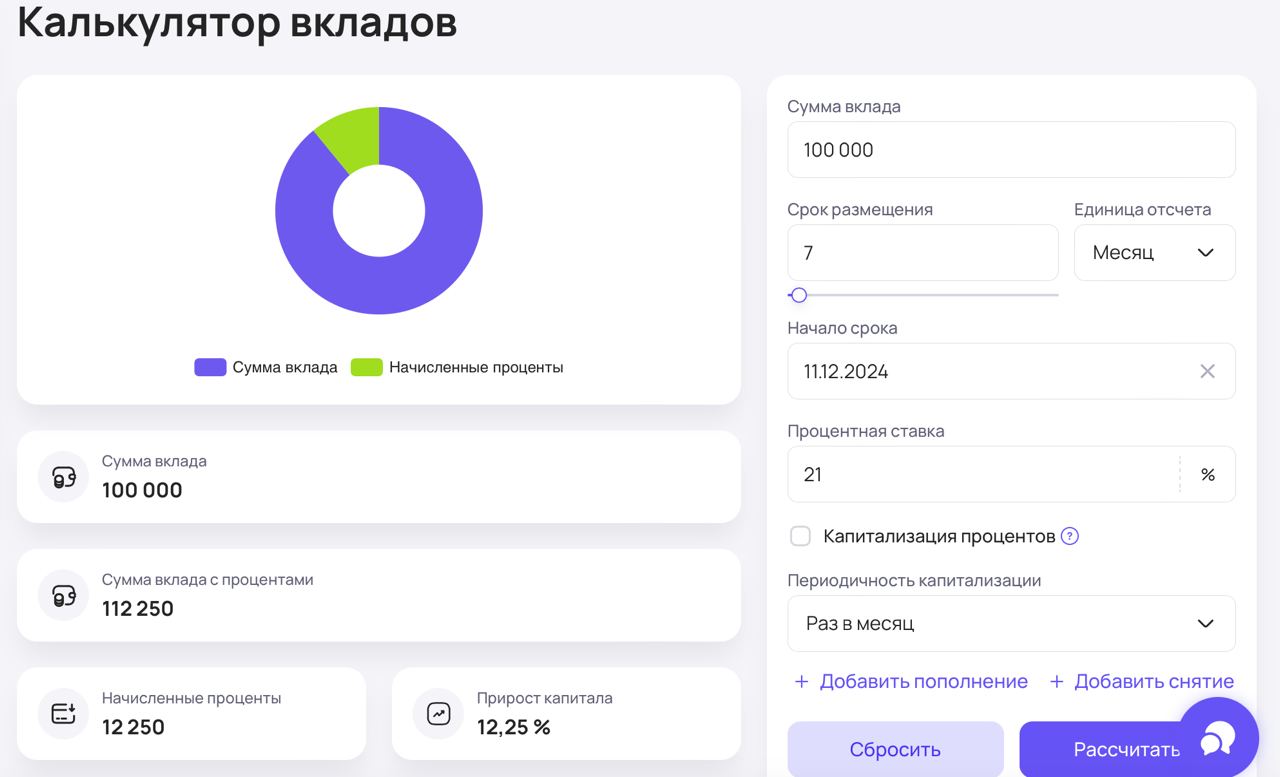

1. Берем вклад на 100 000 рублей на 7 месяцев под 21% годовых, с выплатой процентов в конце срока вклада.

Итого доход: 12 250 рублей.

Итого доход: 12 250 рублей.

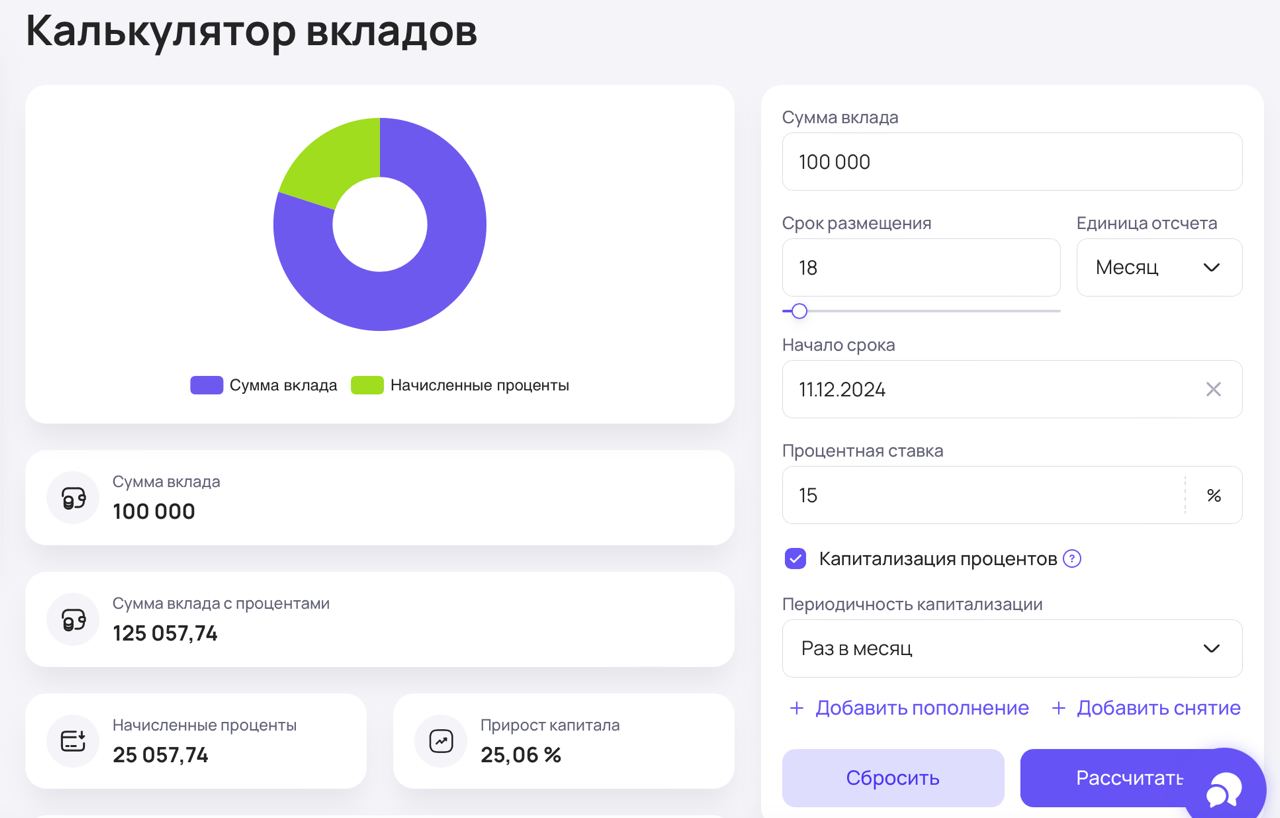

2. Берем вклад на 1,5 года, вкладываем 100 000 при старте и включаем капитализацию процентов.

При таких условиях ставка будет около 15%.

Тут нельзя ни снимать, ни пополнять вклад. Иначе процент будет еще ниже.

Итого доход: 25 057 рублей.

*Ставки по вкладам зависят от конкретного банка и условий.

При таких условиях ставка будет около 15%.

Тут нельзя ни снимать, ни пополнять вклад. Иначе процент будет еще ниже.

Итого доход: 25 057 рублей.

*Ставки по вкладам зависят от конкретного банка и условий.

Сколько вы реально получите денег, если вложите их в облигации?

У облигаций нет таких жестких условий, как у вкладов. Тут самое важное смотреть на доходность к погашению - именно эта цифра самая важная. Она покажет сколько годовых вы получите, если купите облигацию сейчас.

Порог входа намного ниже, чем у вклада. Если по вкладу обычно от 100 000 рублей, то одна облигация стоит около 1 000 рублей. Вы можете постоянно докупать/продавать облигации - на проценты это не повлияет, как по вкладам.

Давайте теперь считать.

По аналогии со вкладами я взяла облигации сроком на 7 месяцев и на 1,5 года.

Взяла самые надежные - ОФЗ. Эти бумаги считаются самыми надежными на российском рынке, так как вы даете в долг государству. И еще взяла облигации МТС.

Считать я буду через калькулятор облигаций.

У облигаций нет таких жестких условий, как у вкладов. Тут самое важное смотреть на доходность к погашению - именно эта цифра самая важная. Она покажет сколько годовых вы получите, если купите облигацию сейчас.

Порог входа намного ниже, чем у вклада. Если по вкладу обычно от 100 000 рублей, то одна облигация стоит около 1 000 рублей. Вы можете постоянно докупать/продавать облигации - на проценты это не повлияет, как по вкладам.

Давайте теперь считать.

По аналогии со вкладами я взяла облигации сроком на 7 месяцев и на 1,5 года.

Взяла самые надежные - ОФЗ. Эти бумаги считаются самыми надежными на российском рынке, так как вы даете в долг государству. И еще взяла облигации МТС.

Считать я буду через калькулятор облигаций.

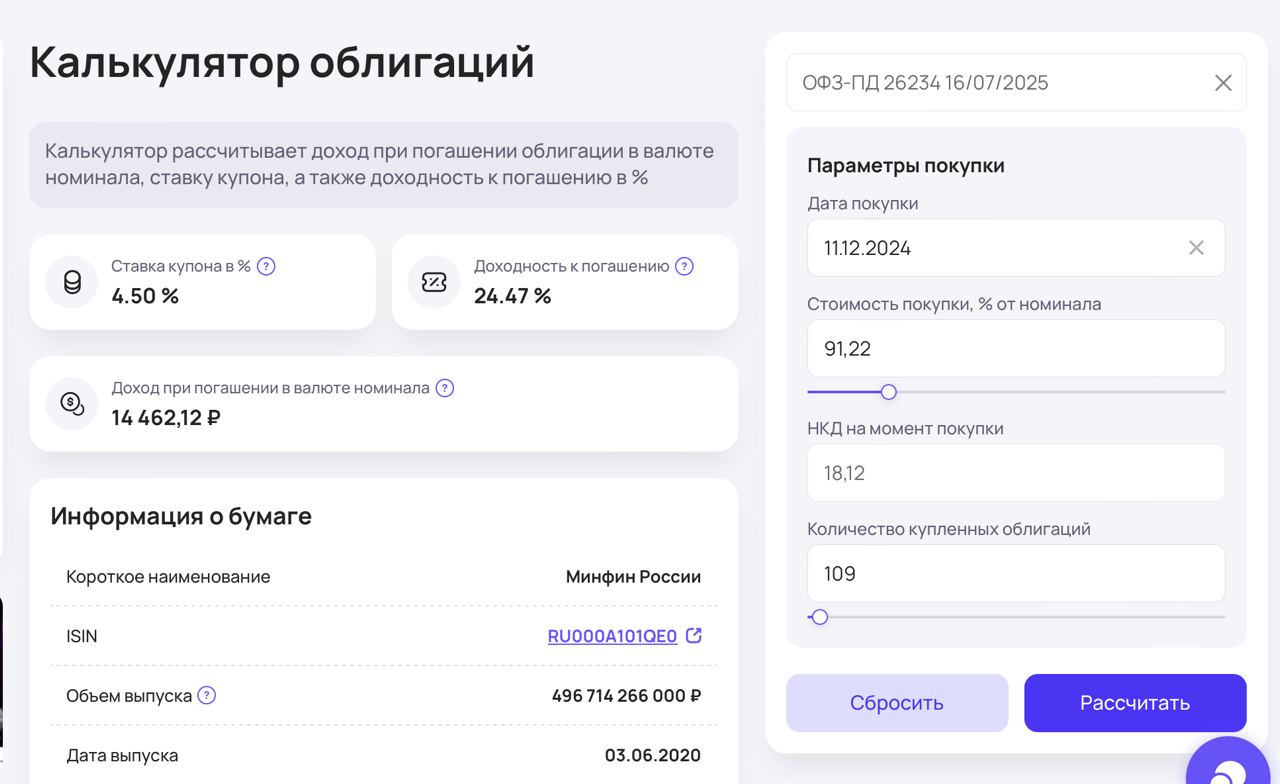

1. ОФЗ-ПД 26234 - на 7 месяцев

У этой облигации стоит доходность к погашению 24.47% годовых. Погашение будет 16.07.2025 - ровно семь месяцев.

Цена за 1 шт облигации сейчас 912 руб.

На 100 000 рублей, можно купить 109 облигации.

Сколько итого вы получите дохода, если будете держать облигацию до погашения: 14 462 руб.

Но за доход еще нужно будет уплатить налог 13%.

Итого получите: 12 581 рубль

У этой облигации стоит доходность к погашению 24.47% годовых. Погашение будет 16.07.2025 - ровно семь месяцев.

Цена за 1 шт облигации сейчас 912 руб.

На 100 000 рублей, можно купить 109 облигации.

Сколько итого вы получите дохода, если будете держать облигацию до погашения: 14 462 руб.

Но за доход еще нужно будет уплатить налог 13%.

Итого получите: 12 581 рубль

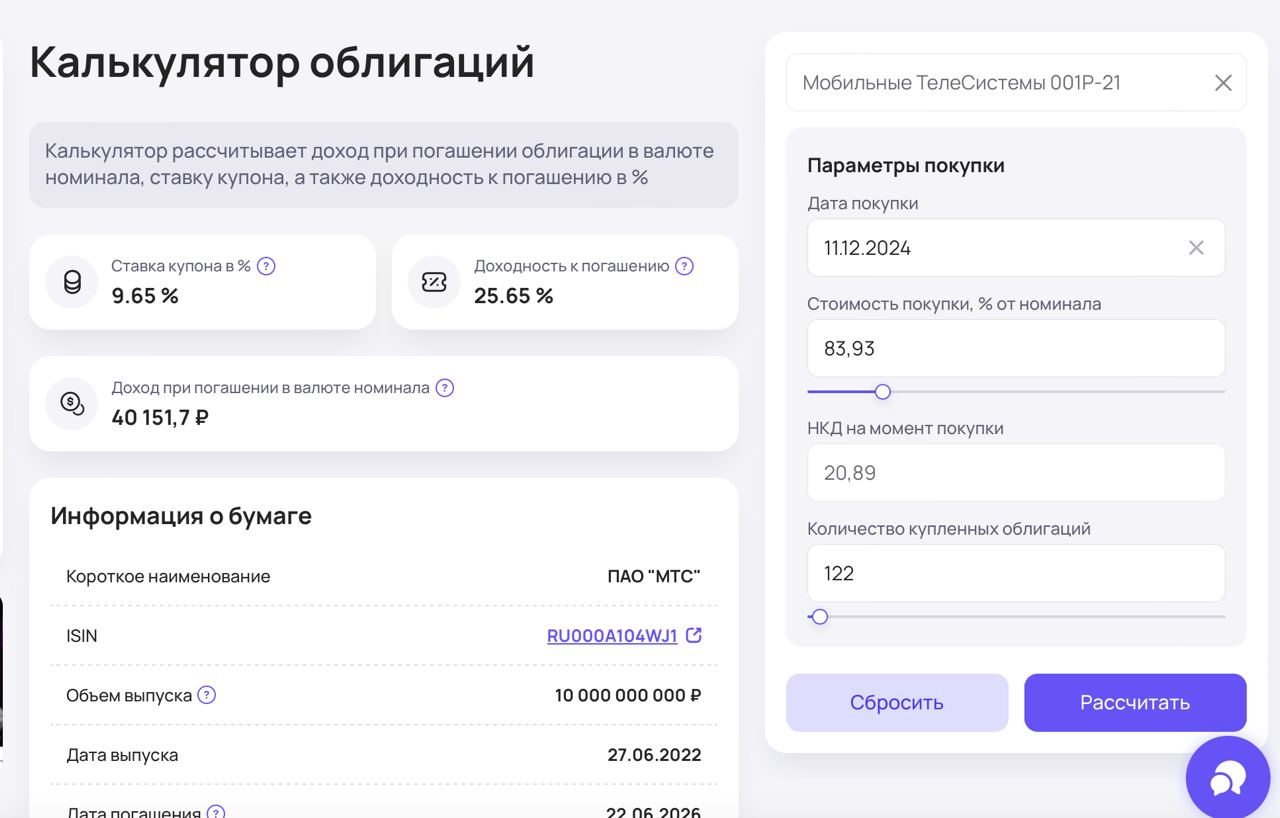

2. МТС 001P-21 - на 1,5 года.

У этой облигации стоит доходность 25.65% годовых к погашению.

Погашение будет 11.06.2026 - через 1,5 года.

Цена за 1 шт облигации сейчас 839 руб.

На 100 000 рублей, можно купить 119 облигации.

Сколько итого вы получите дохода, если будете держать облигации до погашения: 40 151 рублей.

Но за доход еще нужно будет уплатить налог 13%.

Итого получите: 34 931 рублей.

У этой облигации стоит доходность 25.65% годовых к погашению.

Погашение будет 11.06.2026 - через 1,5 года.

Цена за 1 шт облигации сейчас 839 руб.

На 100 000 рублей, можно купить 119 облигации.

Сколько итого вы получите дохода, если будете держать облигации до погашения: 40 151 рублей.

Но за доход еще нужно будет уплатить налог 13%.

Итого получите: 34 931 рублей.

Давайте подведем итоги:

1. Доходность у облигаций выше.

Если вложить средства на 1,5 года, доход от облигаций составит 34 931 рубль, в то время как вклад принес бы только 25 057 рублей.

Даже при коротком вложении на 7 месяцев облигации дают 12 581 рубля, против 12 250 рублей на вкладе.

Даже с учетом налога в 13%, облигации обеспечивают более высокий доход, особенно при долгосрочных вложениях.

2. Условия по облигациям лучше.

Минимальный порог входа в облигации — около 1 000 рублей, а вклады часто требуют от 100 000 рублей.

Облигации позволяют пополнять или снимать средства в любой момент без потери доходности - у вклада, если есть такая функция то доходность будет еще ниже.

Облигации не только дают больше доходность, но и условия по ним лучше, чем у вклада. Поэтому если выбирать между вкладом и облигациями, то лучше присмотреться к облигациям.

1. Доходность у облигаций выше.

Если вложить средства на 1,5 года, доход от облигаций составит 34 931 рубль, в то время как вклад принес бы только 25 057 рублей.

Даже при коротком вложении на 7 месяцев облигации дают 12 581 рубля, против 12 250 рублей на вкладе.

Даже с учетом налога в 13%, облигации обеспечивают более высокий доход, особенно при долгосрочных вложениях.

2. Условия по облигациям лучше.

Минимальный порог входа в облигации — около 1 000 рублей, а вклады часто требуют от 100 000 рублей.

Облигации позволяют пополнять или снимать средства в любой момент без потери доходности - у вклада, если есть такая функция то доходность будет еще ниже.

Облигации не только дают больше доходность, но и условия по ним лучше, чем у вклада. Поэтому если выбирать между вкладом и облигациями, то лучше присмотреться к облигациям.

4 января 2025 года я проведу ежегодный урок по инвестициям. Там я расскажу, 7 способов выгодно и надежно вложить деньги в 2025 году, чтобы исполнить вашу финансовую цель.

Чтобы попасть на этот урок, важно успеть пройти регистрацию. Она откроется 1 января ровно в 10:00 по мск в моем Telegram-канале.

Подпишитесь на мой телеграм-канал и включите уведомления, чтобы не пропустить открытие регистрации!